ふるさと納税返礼品(加工品)出品に係る証明書の提出について

令和8年10月以降の指定期間から、地場産品基準第3号の返礼品について運用が厳格化されます。

返礼品を提供される事業者の皆様におかれましては、次の改正内容をご確認いただき、適切な対応をお願いします。

付加価値基準の明確化

「区域内での工程が価値の過半(50%を超える)を占めること」とされていた基準について、新たに以下の要件が追加されます。

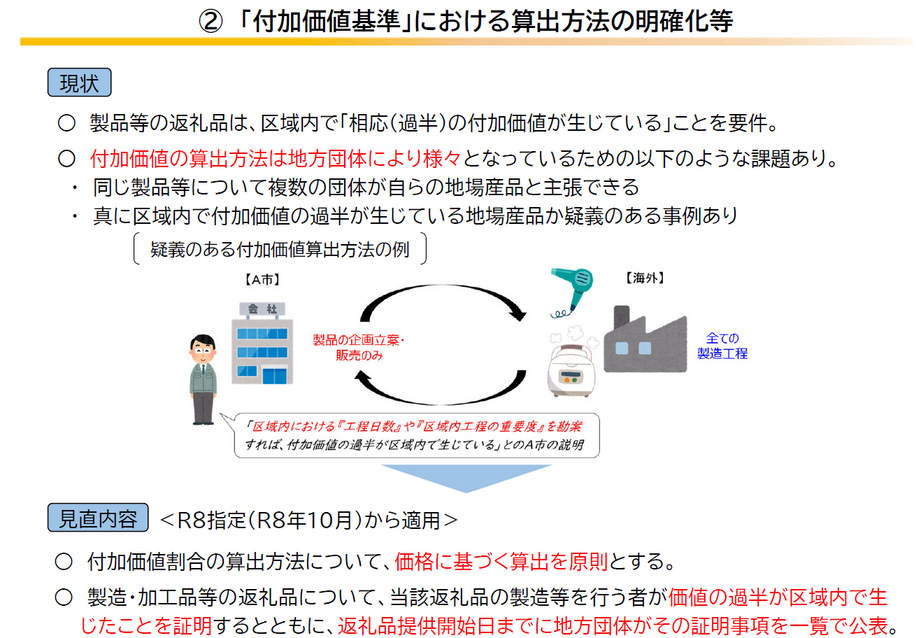

◆地場産品基準第3号:当該地方団体の区域内において、返礼品等の製造、加工その他の工程のうち主要な部分を行うことにより相応の付加価値が生じているものであること。

■製造者等による証明の義務化

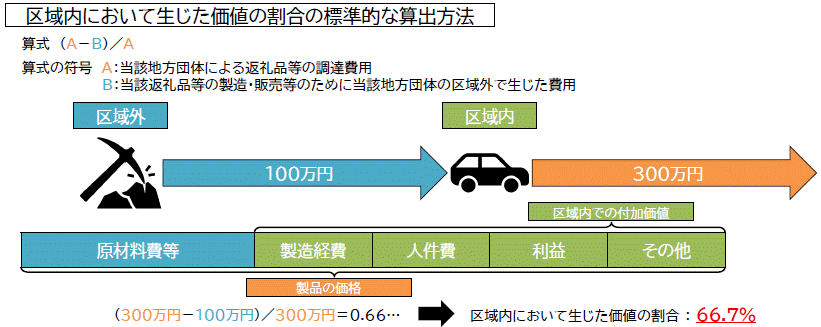

総務省が定める標準的な算定方法に基づき、返礼品等の製造等を行う事業者が、「価値の過半が区域内の工程で生じている」ことを証明する必要があります。

■ウェブサイトでの公表

自治体が寄附募集を開始するまでに、上記証明の内容を自治体のウェブサイト等で公表しなければ、返礼品として認められなくなります。

調達費用の妥当性

付加価値を算出する基礎となる「調達費用(自治体への納入価格)」は合理的かつ妥当なものでなければなりません。

■価値の妥当性

一般消費者に対して販売する際の「通常の販売価格」よりも合理的な理由なく高額な設定で自治体に納入している場合、付加価値基準の適合性に疑義が生じます。

証明書様式及び提出先

提出先は、次のメールまでお願いします。

差出人:furusatonozei@town.kawanishi.yamagata.jp

件名:【事業者名】付加価値証明書

宛名:商工観光課ふるさと納税担当まで

提出に関する注意事項

〇令和8年10月1日時点で掲載予定の返礼品について(現在、掲載中の返礼品を含む)

【令和8年7月17日(金曜日)】までに証明書のご提出が確認できない場合、または付加価値が50%未満であることが判明した場合は、総務省の基準を満たさないため、ポータルサイトでの該当返礼品の受付を順次「停止(非公開)」とさせていただきます。

あらかじめご了承いただきますようお願い申し上げます。

〇令和8年10月1日以降で新たに掲載する返礼品について

新規返礼品登録時に自治体側へ証明書の提出のほどお願いいたします。

※証明内容が公表されていない当該返礼品は、ふるさと納税の返礼品として提供できません。

参考(総務省より)